そして、実際の基準となるレートを各クレジットカード会社が公表していない以上、実際に同じ日に複数のクレジットカードで決済をして、結果どのカードのレートが良いのか、あるいは悪いのかを調べるのが唯一の手立てです。もちろん為替の変動もありますし、通貨によっても結果は異なるでしょう。それらをすべて網羅して調査することはできないので結果はあくまで参考程度に過ぎないかもしれません。そういったことを踏まえて次の2つのリンクを見てみると、結果としてマスターカードのレートが一番良かったことがわかります。

為替レートの良いクレジットカードでお得に海外旅行(クレジットカード完全比較)

https://www.kanzen-creditcard.com/knowledge/exchange_rate.html

クレジットカードの為替レートについて。国際ブランドの換算レートを比較する。(KJ新谷のビジネス幼稚園)

http://kjshintani.com/?p=68

もちろん場合によってはVISAカード、あるいはほかのカードのレートがよいこともあるでしょう。機会があればみなさんも同一日にあえて複数のカードで決済し、カードごとのレートの良し悪しを調べてみてはいかがでしょうか。

ちなみに一部の店舗では、日本円と現地通貨での決済が選べることがあります。日本円での決済を選択すると、売上計上日の為替レートによらず、支払い時に提示された金額が計上されるので安心できる一方で、レートは悪い場合が多いようです。現地通貨での決済を選択すると、利用日から売上計上日までの間に円高になった時は得をしますが、円安になった時には損をする可能性があります。売上が計上されるまで、カード会社によっては約1か月程度かかる場合もあり、相場が乱高下している場合には日本円で決済したほうが無難です。

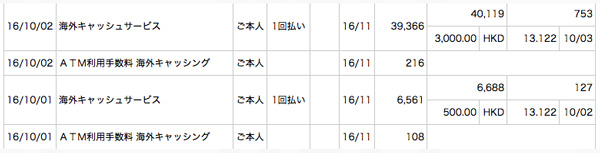

また、現地通貨をATMでキャッシングして手に入れるという方法もあります。ただしこれも、必ずしも最安になるとは限りません。例えば三井住友カードの場合、ATM利用手数料は10,000円以下では108円、10,000円以上では216円なので、最大で2%近く取られてしまうことになる。売上計上日は翌営業日だったためにレート差はさほどの金額ではありませんでしたが、キャッシングでは金利も上乗せされるので注意が必要です(繰り上げ返済を行い、金利を節約するという手もありますが、振込手数料がかかります)。タイ・バンコクのATMでは、利用手数料が200バーツ(約580円)と表示されてギョッとした経験がありますが、クレジットカードのキャッシングの場合には実際には取られません。

クレジットカードは支払いのレートも重要ですが、同時に支払いに伴ってポイントやマイルがどのくらい貯まるのかも考慮に入れて判断するようにしましょう。また、海外旅行保険の自動付帯や利用付帯などにも注意したほうがよさそうですね。