政府は、消費税免税制度を4月1日に改正し、在留邦人の免税品購入時には在留証明などの確認書類の提示を求める。

消費税の免税制度は、外国人旅行者などに対し、家電製品や時計、食品類、化粧品類などの物品を一定の方法で販売する場合、消費税を免税して販売できるもの。事業用や転売用は対象外で、物品を国内で消費せず、国外に持ち出すことを前提としている。1952年に制度を創設し、2014年から拡充。全国5万店で対応している。

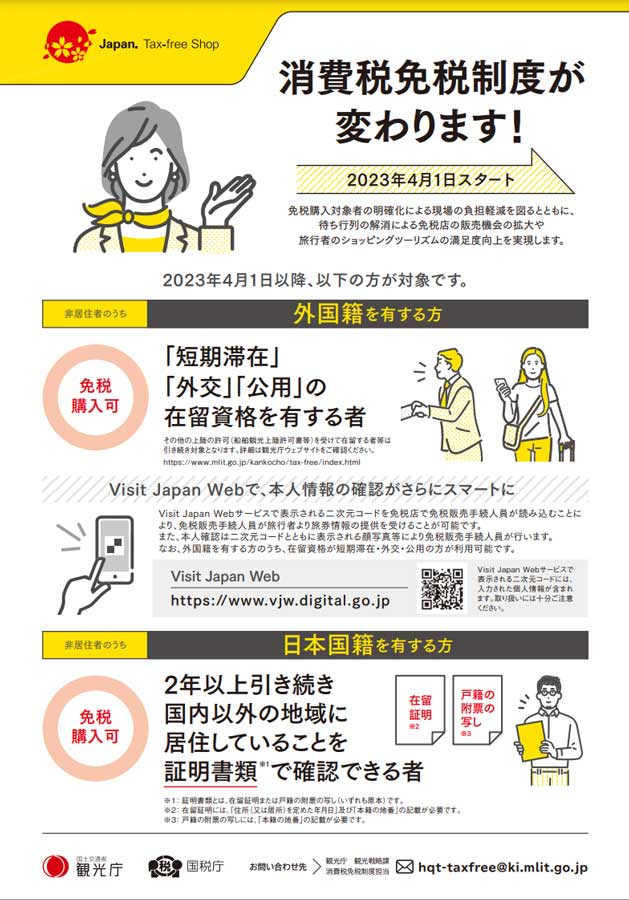

外国人は在留資格が留学、家族滞在、特定活動、研修、技術・人文知識・国際業務、報道、永住者、技能実習などの人、日本人は海外滞在期間が2年未満である人は、海外の事務所に勤務する目的や2年以上滞在する目的で出国する人であっても、免税対象から除外する。

日本国籍を有する非居住者は、在留邦人が免税品を購入する際に、国外に引き続き2年以上住所か居所を有することを、本籍地の市区町村役場で入手できる戸籍の附票の写し、もしくは入国日から6か月以内に作成された在留証明を提示する必要がある。

また、同日からは、「Visit Japan Web」で表示される二次元バーコードを免税店で読み込むことで、パスポート情報を提供することが可能となる。本人確認は二次元バーコードとともに表示される顔写真などで行う。外国籍を有する人のうち、在留資格が短期滞在、外交、公用の人が利用できる。

2019年の訪日外国人の旅行消費額のうち、買い物代は約1兆7,000億円、総消費額の約35%を占める。このうち54.9%で免税手続きが行われている。観光庁によると、留学生による転売目的での大量購入や、免税販売の要件を満たさない取引による追徴課税など、不正取引事案が確認されており、運用の厳格化が求められていた。